このページでは、

- 海外FXと国内FXの具体的な違いが知りたい!

- 海外FXと国内FX、どちらが自分に向いているか知りたい!

- 海外FXと国内FXの特にオススメ口座が知りたい!

上記のように考えている方に向けてわかりやすく

「海外FXと国内FXの違いや、それぞれの特徴、注意点」などをお伝えしていきます。

上記のポイントを踏まえた中でオススメの証券会社も記載してみましたので、どの証券会社が

自分にとっていいのか判断材料にしてみてください。

関連記事:FX証券会社の選び方

海外FXと国内FXの違い

6つのポイントをチェック

海外FXと国内FXの違いは、下記が挙げられます。

どちらも良い面、悪い面がありますが、取引するあなたの状況によってどちらを選ぶかを判断することをおすすめします。

レバレッジや税金については明確に違うポイントなので、気をつけてください。

安全性

国内FXと海外FXの安全性の違いは完全に「業者によりけり」と考えるべきです。

国内FXだから安全とか海外FXが危険なんてことはありません。

ただ前提として国内FXの場合は運営会社が日本であり、金融庁に登録されている場合は信頼性は非常に高く、

一方で海外FXの場合は運営会社が日本でないなら、海外金融ライセンスを保持している会社は信頼性高いです。

そのため、ユーザー自身が運営業者の規約に従って取引しなければならないため、自己責任は求められることは覚えておくようにしましょう。

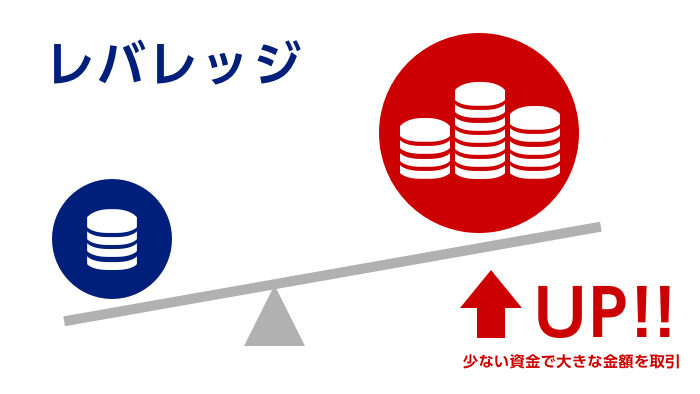

レバレッジ

少額資金で大きな取引可能

海外FXと国内FXの明確な違いとして、レバレッジの制限が挙げられます。

国内のFXは最大25倍までのレバレッジしか提供できないのに比べて、海外FXは業者によって違いはありますが、無制限(数百倍から数千倍のレバレッジ)が提供されています。

日本企業がFXサービスを提供しようとしたら金融庁の許可を受けなければならず、レバレッジの提供は規制で最大25倍までとなります。

しかし海外のFX業者は、日本の金融庁の許可に関わらず運営するので、制限なしでレバレッジを提供できているのです。

レバレッジ制限がなければ小さな相場の変化で大きな損失が出る可能性がありますが、元金を少なくして取引することが可能です。つまり使いようによってはものすごく便利な武器になりえます。

追証

FXで借金・・・

国内FXでは追証がありますが、海外FXでは追証がありません。

FXでいう追証とは「追加証拠金」のことを言います。

つまり、FXで借金してしまうということです。

レバレッジを活用した取引には、証拠金が必要になります。

その証拠金を元にレバレッジを効かせるわけですね。

そして証拠金維持率が証券会社の定めた水準以下になった場合、取引の強制ロスカットが発生してしまうのですが、この際に国内FXだと更に追加で追証を求められてしまいます。

他方、海外FXの場合は「ゼロカットシステム」を導入している業者が多いため、追証が発生することはほぼありません。

ロスカットが発生する証拠金維持率は業者によって違うので、レバレッジ取引をする際は、必ず確認しておきましょう。

入出金

手軽に入出金出来る!

国内FXは提携のネットバンキングによるクイック入金・出金ができる業者が多いので、スムーズな入出金が可能です。

また入出金手数料が無料もしくは非常に安いので、コストを抑えられるメリットがあります。

逆に海外FXの場合は、国内FXと比べて手数料がかかりがちになります。

海外FXは直接銀行振り込みができるわけではなく、複数の仲介口座を介して入出金が為される点も覚えておきたいポイントです。

また国内の業者であれば振り込みが完了したらすぐに反映されますが、海外の業者は仲介口座を移動する関係で1〜2時間のタイムラグがあることもあります。私はあまりタイムラグを感じたことはありませんが、稀に時間がかかるので念の為覚えておいてください。

スプレッド

スプレッドはバカにならない・・・

スプレッドとは、取引成立時に発生する売買手数料のことです。

国内FX会社のスプレッドは、かなり狭い傾向があります。(ex:ドル円0.1銭など)

海外FX業者は、国内業者に比べるとスプレッドが広いことが多いです。スプレッドが狭い口座を選択しても手数料がかかる場合があり、取引コストは高くなります。

取引のたびに手数料を払わなければいけないので、取引回数が増えれば増えるほどコストが大きくなってしまいます。

1回の取引コストは高くありませんが、スキャルピングトレードなどで積み重なっていくと、想定以上の出費になっていたとならないようにしたいものです。

税金

国内・海外業者で税率が変わる

・国内FXの場合、FXの利益は「申告分離課税」の対象となります。

「申告分離課税」は他の収入と別に計算され、税率は利益の金額にかかわらず20.135%です。

さらに、申告分離課税は損失を最長で3年間繰り越しできるため、今年に例えば大きな損失をしても翌年・翌々年の利益と相殺できるというメリットもあります。

・海外FXの場合、他の所得と合算で計算される総合課税の対象となります。

税率は住民税の10%に加えて所得税が5%~45%です。

つまり、収入が大きくなるにしたがって課税対象所得が大きくなり、所得に応じて決められる社会保険料などの金額も増えていきます。

| 所得額 | 所得税率 |

|---|---|

| 195万円以下 | 5% |

| 195万超え~330万円以下 | 10% |

| 330万円超え~695万円以下 | 20% |

| 695万円超え~900万円以下 | 23% |

| 900万円超え~1800万円以下 | 33% |

| 1800万円超え~4000万円以下 | 40% |

| 4000万円超え | 45% |

国内FXが適用される申告分離課税も、海外FXが適用される総合課税も確定申告の必要があります。

具体的には、FXでの利益が20万円を超えたら確定申告が必要だと考えてください。

経費の扱いなど確定申告や税金の詳細については最寄りの税務署、税理士、国税局などにお問い合わせください。

海外FXに対する主な誤解

海外FX意外と使いやすい!

英語が話せないと海外FXはできない!?

海外FX口座の多くが、日本語に対応しています。

海外FXと聞くと、海外の会社が、外人が運営しているから「日本語が通じない、分からないことが聞けない」と考える方も少なくありません。

しかし、実際にホームページを確認してみると分かるように、日本語でやりとり出来る業者は多く存在します。

さらに、問い合わせをしたり、カスタマーサポートに連絡すると日本語でやり取りできる所は多くあります。

日本人のスタッフを配置している所も多いので、利用する前に日本語サポートについても調べましょう。

日本人が海外FX業者で取引したら罰則がある!?

利用することで問題はない

そもそも海外FXを利用することは、何ら法律的には問題ありません。

動画など検索すると「海外FXは危険」といった文言を謳う方もいます。

海外FX業者が日本国内でサービス提供する場合は日本の金融庁の許可が必要ですが、日本人が自ら海外の業者を選んで利用するのは何の問題もないです。

とはいえ、中には運営体制がしっかりしていない業者や海外のライセンスすら取得していない業者もあるので、業者の精査は必要です。

そのような業者を利用するとトラブルが起こる可能性もありますので、事前にしっかりと調べてから利用しましょう。

レバレッジが高すぎて危険!?

使い方によっては武器になる

ハイレバレッジ自体が危険なわけがありませんよね。

確かにハイレバレッジでの取引はリターンもデカくなりますが、リスクも大きくなります。

しかし、トレーダーがレバレッジを下げる選択もでき、ロット数を下げてリスクを軽減することも可能です。

そもそも、海外FXには「ゼロカットシステム」が導入されています。

これにより、どれだけ損失を出しても、自分が入金した金額以上に支払う必要はありません。

逆に国内FXで取引すると「追証」と呼ばれる追加請求が為される可能性もあります。

そのため、国内FXだった場合は、仮にあなたの口座が0だったとしても借金状態に陥る可能性すらあります。

そう考えると、追証がない海外FXのほうがリスクが少ないとも考えられるのです。

ハイレバレッジでもリスク管理をきちんと守れば危ないわけではなく、むしろ武器になりますね。

日本の金融庁に登録されていない=危険

日本の金融庁のライセンスがなく、信託保全管理が義務化されていないから危険とよく言われていますが、金融ライセンスは世界中にあり日本のものより信頼度の高いものも多数あります。

ex)

- 英国金融行動監視機構(FCA)

- 全米先物協会(NFA)

- スイス金融市場調査局(FINMA)

- ニュージーランド金融市場庁(FMA)

- キプロス証券取引委員会(CySEC)

- バヌアツ金融サービス委員会(VFSC)

- ベリーズ国際金融サービス委員会(IFSC)

- セーシェル金融サービス庁(FSA)

- イギリス領バージン諸島金融サービス委員会(BVIFSC)

- セントビンセント・グレナディーン金融庁(SVGIBC)

海外FX業者の多くはこれら海外の金融ライセンスを取得しており、それぞれの資金管理方法でトレーダーの資金を保護してくれている場合が多いです。

「金融庁の許可」というのは、あくまで国内FXの基準値に合っているか否かのポイントのため、基本的に海外FXは日本の金融庁を介さず運営可能です。

仮に日本の金融庁に登録してしまうとレバレッジが25倍までに制限され、ゼロカットシステムも使えなくなるため、あえて登録していないとも言えます。

図解まとめ

このように国内FXも海外FXもそれぞれメリット、デメリットがありますので、

ご自身の状況に合わせて使っていくのがいいですが、個人的には色々使ってみるのがいいかなと思います。

使いやすさ使いにくさが各々違うと思うので、オススメ証券会社もご覧いただき、ご参考ください。

| 項目 | 国内FX | 海外FX |

| 安全性 | 金融ライセンスを持っていると高め | 業者によりけり |

| レバレッジ | 最大25倍 | 上限なし(数百〜1000倍ほど) |

| スプレッド | 狭い | 広い |

| 取引ツール | 自社チャート多い | MT4・MT5が使える |

| 入出金 | しやすい | しやすい(タイムラグあり) |

| 追加証拠金(追証) | あり | ほぼなし |

| 税制 | 申告分離課税(20.135%) | 累進課税(15%~55%) ※住民税10%、所得税5~45% |

関連記事:FX証券会社の選び方